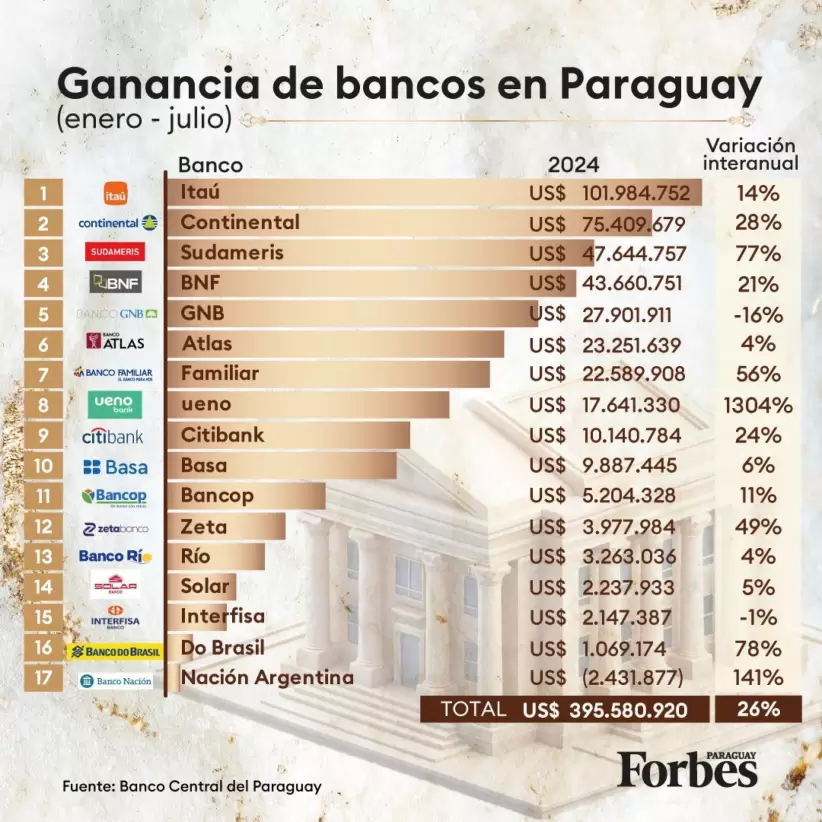

Cada 24 horas los bancos en Paraguay ganan más de US$ 1.800.000

A julio de 2024, el sistema bancario paraguayo ha registrado un notable crecimiento en sus ganancias, alcanzando los US$ 396 millones. Este incremento representa un 26% más en comparación con el mismo periodo de 2023, cuando las ganancias totales fueron de US$ 314 millones.

El banco Itaú lidera el mercado con un resultado neto de US$ 102 millones, un 14% superior al registrado el año pasado. Le sigue el Banco Continental con US$ 75 millones en ganancias, lo que refleja un incremento del 28%. Cierra el podio Sudameris, que ha logrado aumentar sus beneficios en un 77%, alcanzando los US$ 48 millones.

Créditos

La cartera de créditos al séptimo mes del año creció un 20% en comparación con el mismo mes del año pasado, llegando a los US$ 21.068 millones, lo que representa un incremento de US$ 3.440 millones en los últimos 12 meses.

Depósitos

Por su parte, los depósitos subieron un 13% en el último año, siempre comparando julio de 2024 con julio de 2023, llegando a US$ 21.564 millones. Esto significa que ingresaron al sistema US$ 2.512 millones adicionales.

Tarjetas de crédito

El saldo contable de las tarjetas de crédito alcanzó los US$ 561 millones, una variación interanual del 17%, lo que equivale a US$ 80 millones. La cantidad de plásticos emitidos por los bancos llegó a 1.276.674 al cierre de julio, con una variación del 31%, lo que representa 301 mil nuevos plásticos para el sistema.

Clasificación del deudor

El 89,6% de los deudores del sistema financiero se ubican en la categoría 1 (atraso en el pago que no supera los 31 días), y el 1,95% en la categoría 6 (atrasos superiores a un año). En comparación con 2023, se observa una leve reducción de los clientes en categoría 1 y un aumento en la última categoría.

Morosidad por sector

La morosidad del sistema se encuentra en el 2,91%, por debajo del 3,41% del año pasado. Esto puede explicarse por la caída en la mora del crédito con mayor preponderancia en la cartera del sistema, el préstamo al consumo, cuya mora bajó un 0,5%. Al mismo tiempo, sectores como el comercio al por mayor y la agricultura, el segundo y tercer rubro más importantes para los bancos, también tuvieron una reducción en la mora (1,1% y 0,4%, respectivamente).